Nueva York. Sep/16/2015. Los gobiernos de Colombia y Estados Unidos dieron un paso significativo en sus esfuerzos por combatir la evasión fiscal en el exterior al firmar el Acta de Cumplimiento Tributario de Cuentas Extranjeras (FATCA, por sus siglas en inglés). El acuerdo, firmado el pasado 20 de mayo, fue suscrito en Bogotá por el embajador de Estados Unidos en Colombia, Kevin Whitaker, y el ministro de Hacienda de Colombia, Mauricio Cárdenas, a fin de “luchar contra la evasión de impuestos en el extranjero y promover la transparencia mediante el intercambio de información fiscal”.

El acuerdo permite que información sobre contribuyentes estadounidenses en Colombia* sea referida por las instituciones financieras a la Dirección de Impuestos y Aduanas Nacionales de Colombia (DIAN). La DIAN como organismo encargado de la tributación en Colombia, transferirá esa información al Servicio de Recaudación de Impuestos (IRS, por sus siglas en inglés) en los Estados Unidos.

El acuerdo permite que información sobre contribuyentes estadounidenses en Colombia* sea referida por las instituciones financieras a la Dirección de Impuestos y Aduanas Nacionales de Colombia (DIAN). La DIAN como organismo encargado de la tributación en Colombia, transferirá esa información al Servicio de Recaudación de Impuestos (IRS, por sus siglas en inglés) en los Estados Unidos.

Por su parte, la DIAN recibirá información sobre propiedades de contribuyentes colombianos en instituciones financieras en Estados Unidos. Este intercambio de información se hace respetando la confidencialidad de información por ambas partes. El gobierno de Estados Unidos promulgó la FATCA en 2010 para buscar información sobre cuentas de sus contribuyentes nacionales en otros países y garantizar a los gobiernos extranjeros obtener información similar sobre sus contribuyentes residentes en territorio norteamericano.

La FATCA requerirá a “instituciones financieras extranjeras que reporten al IRS, a través de la DIAN, información sobre cuentas financieras a nombre de contribuyentes estadounidenses o de entidades extranjeras en las que contribuyentes estadounidenses tengan un interés de propiedad sustancial”, apuntó el documento. Las instituciones financieras colombianas tienen la obligación de comunicarse con la Dirección de Impuestos y Aduanas Nacionales de Colombia (DIAN) con respecto a la implementación del acuerdo intergubernamental con Estados Unidos. El gremio bancario una vez fue notificado de este acuerdo inició una campaña entre sus clientes para explicar qué es la FATCA, especialmente a los ciudadanos de Estados Unidos por nacimiento o naturalización.

La FATCA requerirá a “instituciones financieras extranjeras que reporten al IRS, a través de la DIAN, información sobre cuentas financieras a nombre de contribuyentes estadounidenses o de entidades extranjeras en las que contribuyentes estadounidenses tengan un interés de propiedad sustancial”, apuntó el documento. Las instituciones financieras colombianas tienen la obligación de comunicarse con la Dirección de Impuestos y Aduanas Nacionales de Colombia (DIAN) con respecto a la implementación del acuerdo intergubernamental con Estados Unidos. El gremio bancario una vez fue notificado de este acuerdo inició una campaña entre sus clientes para explicar qué es la FATCA, especialmente a los ciudadanos de Estados Unidos por nacimiento o naturalización.

El grupo financiero Las Villas, por ejemplo, recordó que los residentes fiscales (quienes tienen tarjeta de residencia Green Card o cumplen el requisito de presencia sustancial mayor a 183 días en los últimos tres años) están sujetos a entregar la información que les sea requerida. Las sociedades constituidas en Estados Unidos o de conformidad con la legislación de ese país, y las sociedades que tengan al menos un accionista o beneficiario real considerado U.S. Personas con participación accionaria mayor o igual al 10 por ciento de la sociedad, entran en la zona del acuerdo.

En principio, la Ley FATCA “no tendrá ninguna afectación para las personas naturales o jurídicas de nacionalidad colombiana que realicen operaciones internacionales (importación, exportación y giros) con ciudadanos estadounidenses”, señaló el grupo en su manual sobre el acuerdo. Sin embargo, advirtió que “si el cliente eligiera no contestar a los pedidos de información del banco, para asistirlo en la determinación de su condición tributaria, las acciones a seguir se ajustarán a la normatividad legal y a las regulaciones bancarias y tributarias aplicables en Colombia”.

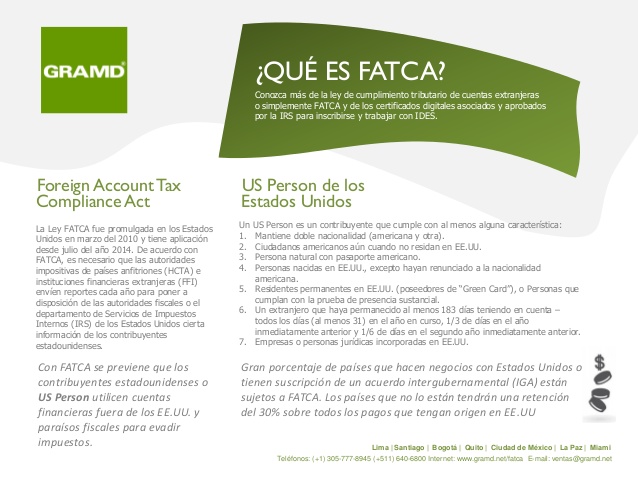

Qué es el FATCA ( Foreign Account Tax Compliance Act)

La Ley de Cumplimiento Fiscal de Cuentas Extranjeras (Foreign Account Tax Compliance Act o FATCA) fue aprobada por el Congreso de los Estados Unidos el 18 de marzo del 2010, e introducida en el nuevo Capítulo 4 del Código Fiscal de EU. Dicha Ley se añadió como parte de los incentivos a la contratación para la restauración del empleo. Principalmente, FATCA consiste en identificar a los ciudadanos y residentes norteamericanos que tienen dinero fuera de su país en Instituciones Financieras Extranjeras Calificadas (FFIs), con el fin de saber si efectivamente están declarando lo justo. En este sentido, el Tesoro de EUA será quien establezca las disposiciones pertinentes.

*Concepto de Persona estadounidense

• Doble nacionalidad (americana y otra).

• Ciudadanos americanos, aunque no residan en EE.UU.

• Personas físicas con pasaporte americano.

• Nacidos en EE.UU., salvo renuncia a la nacionalidad.

• Residentes permanentes en EE.UU. (con “green card”)

• Test de presencia sustancial. Un extranjero que:

− Permanece al menos 183 días teniendo en cuenta («test de presencia sustancial»).

− Todos los días (al menos 31) en el año en curso.

− 1/3 de días en el año inmediatamente anterior.

− Y 1/6 de días en el segundo año inmediatamente anterior.

− No se trata de un diplomático, profesor, estudiante o deportista.